黃金宏觀量化框架:商品、貨幣、避險、投機屬性四大投資策略

前言:黃金的歷史定位與當代價格定錨

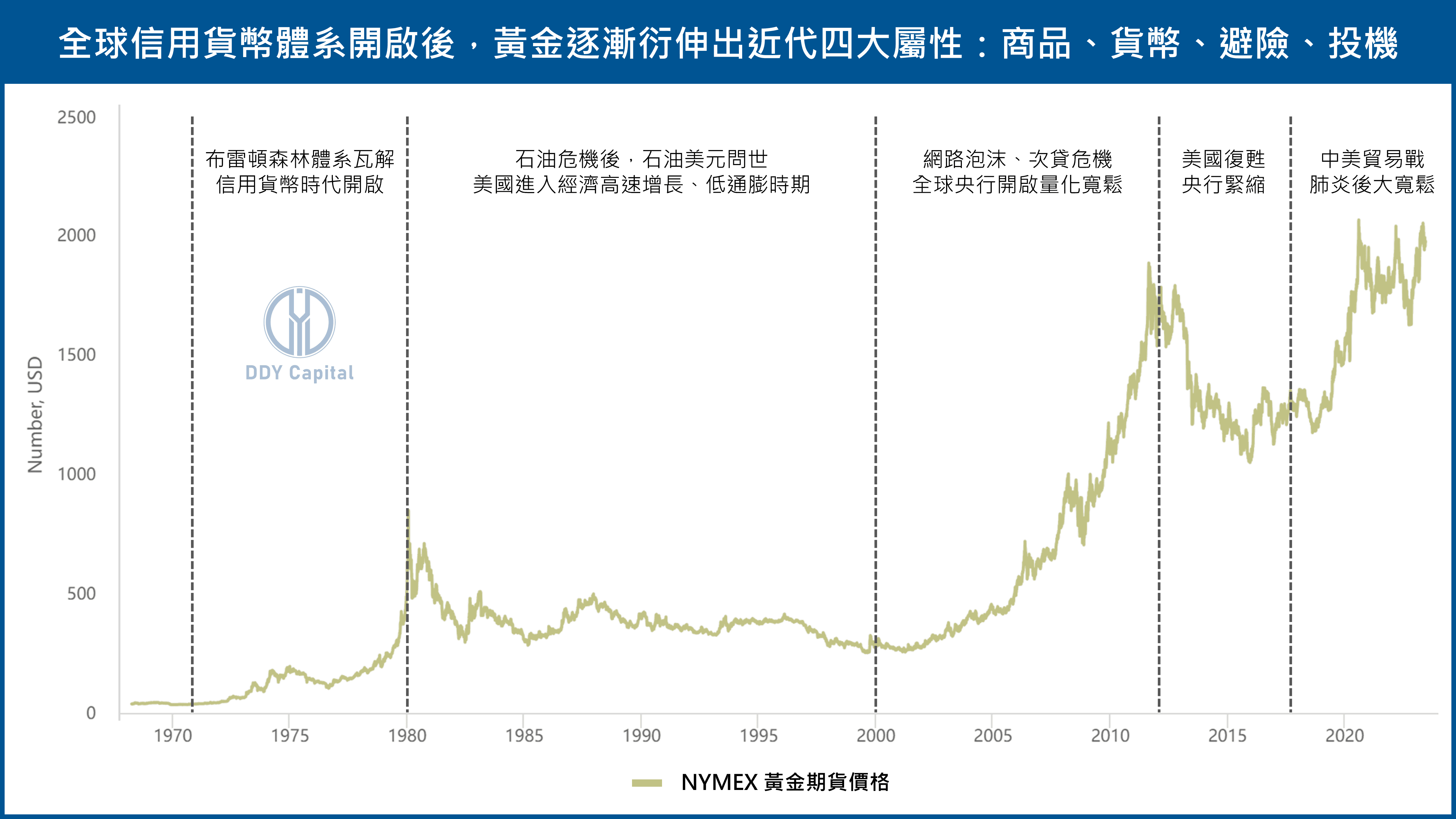

自古以來,黃金就作為市場的硬通貨使用,因為其具有耐久保值、稀缺、容易分割等特性。不過在布雷頓森林體系崩潰之後,全球進入信用支持貨幣的新體系,各國貨幣背後不再由實體黃金做價值擔保,貨幣發行以政府信用為後盾,雖然使得黃金不再具有交易媒介、穩定價值單位的功能,但是全球貨幣的快速增加,也讓黃金價格得以大幅上漲,同時當代黃金價格定錨的四大屬性也正式確立:商品、貨幣、避險、投機。

黃金四大屬性:驅動金價因子的定價邏輯

-

商品屬性:

黃金作為一種貴金屬,即便至現代仍具有實際的商品價值,並且在珠寶、科技與工業等領域擁有廣泛應用,商品屬性代表黃金價值受到供需基本面因素影響。我們整理供給、需求重點如下:

供給:

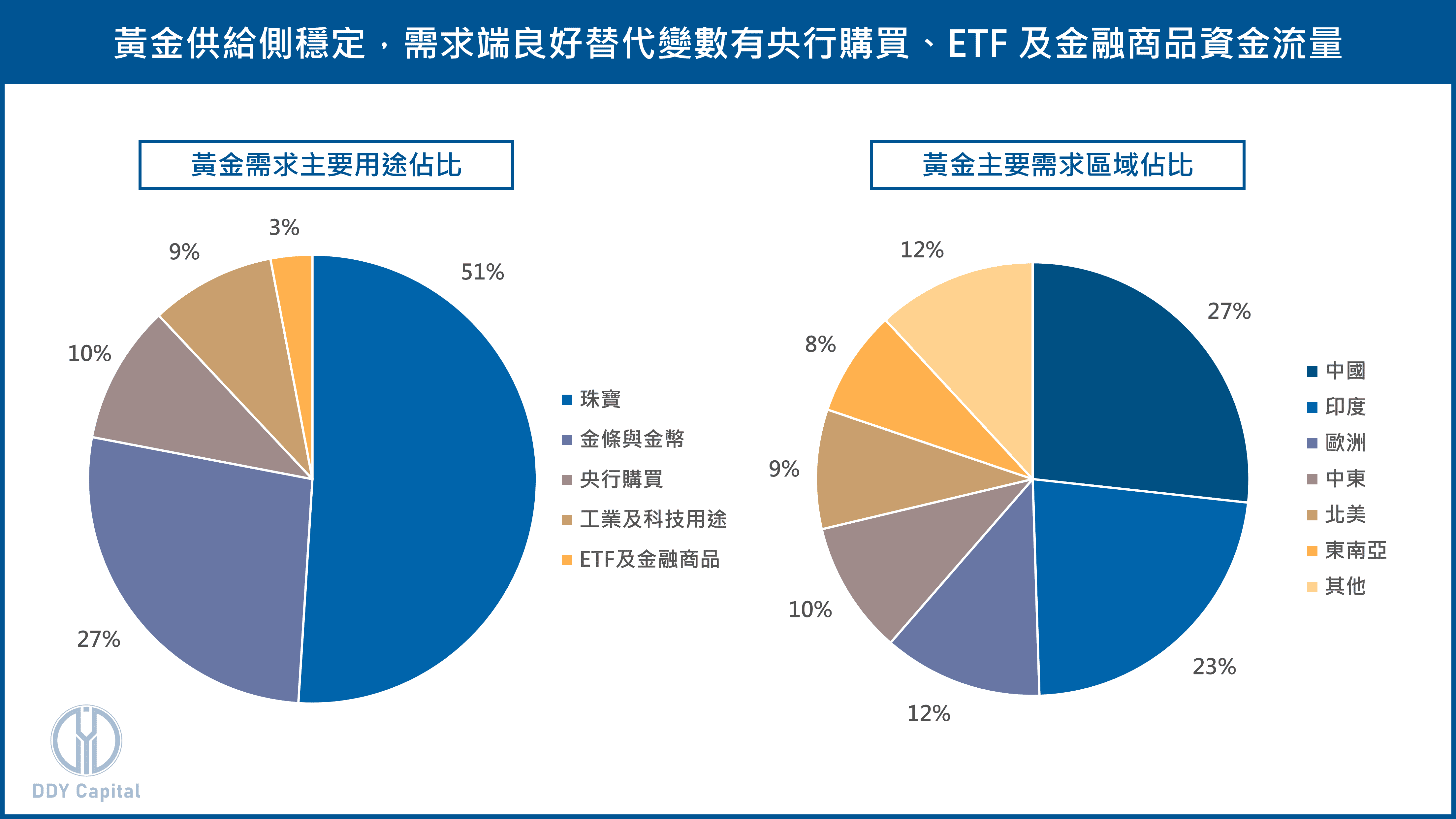

主要來源為新開採(74%)、回收黃金(26%),而全球供給國家中,佔比依照規模排名:中國(12%)、澳洲(9%)、俄羅斯(8%)、美國(6%)、加拿大(5%)。而按照區域佔比來看,非洲(23%)、亞洲(19%)、南美洲(16%)、北美洲(15%)。

需求:

主要來源為珠寶(51%)、金條與金幣(27%)、央行購買(10%)、工業及科技用途(9%)、ETF及金融商品(3%)。而全球需求區域及國家中,佔比依照規模排名:中國(27%)、印度(23%)、歐洲(12%)、中東(10%)、北美(9%)、東南亞(8%)。

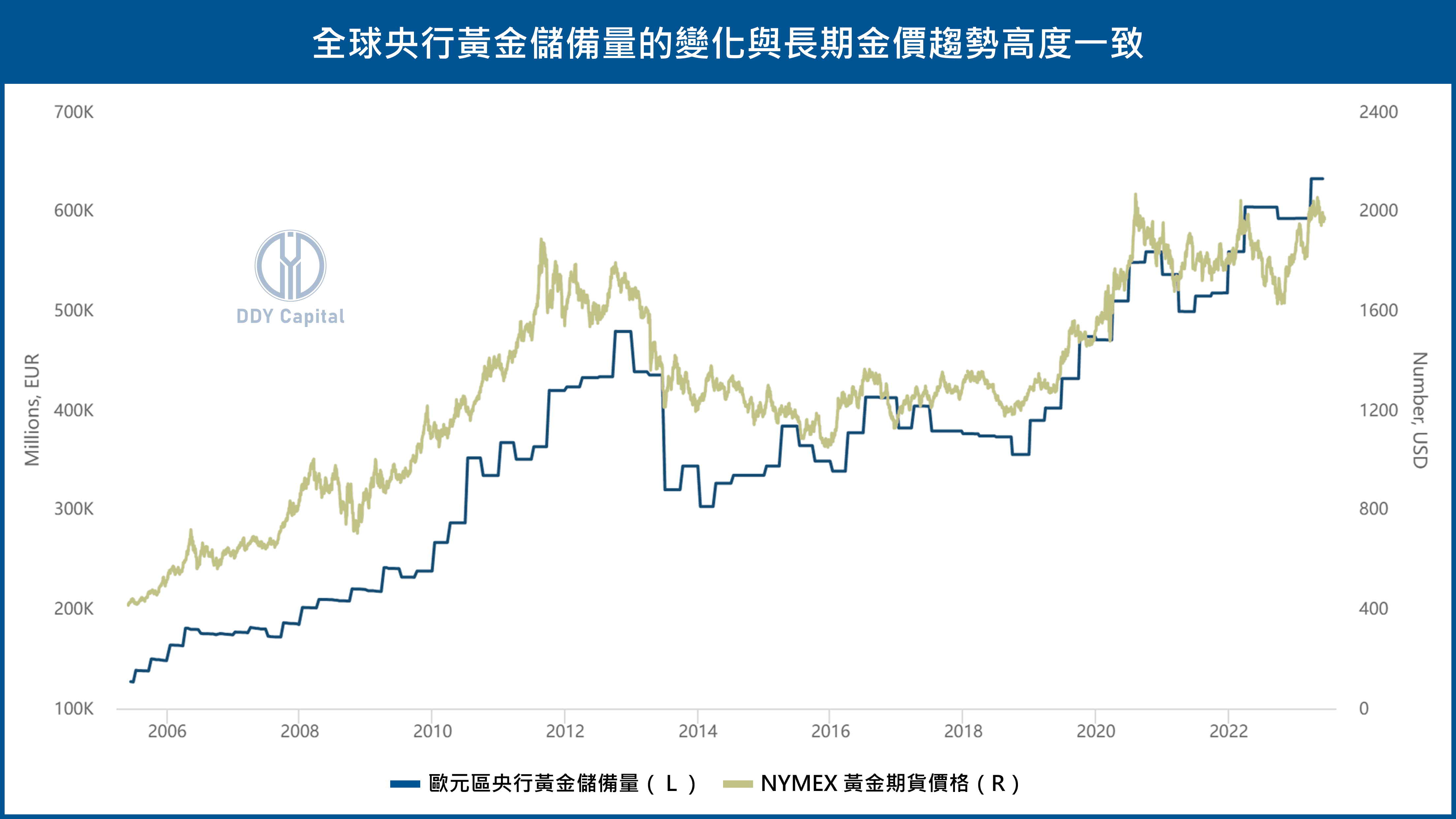

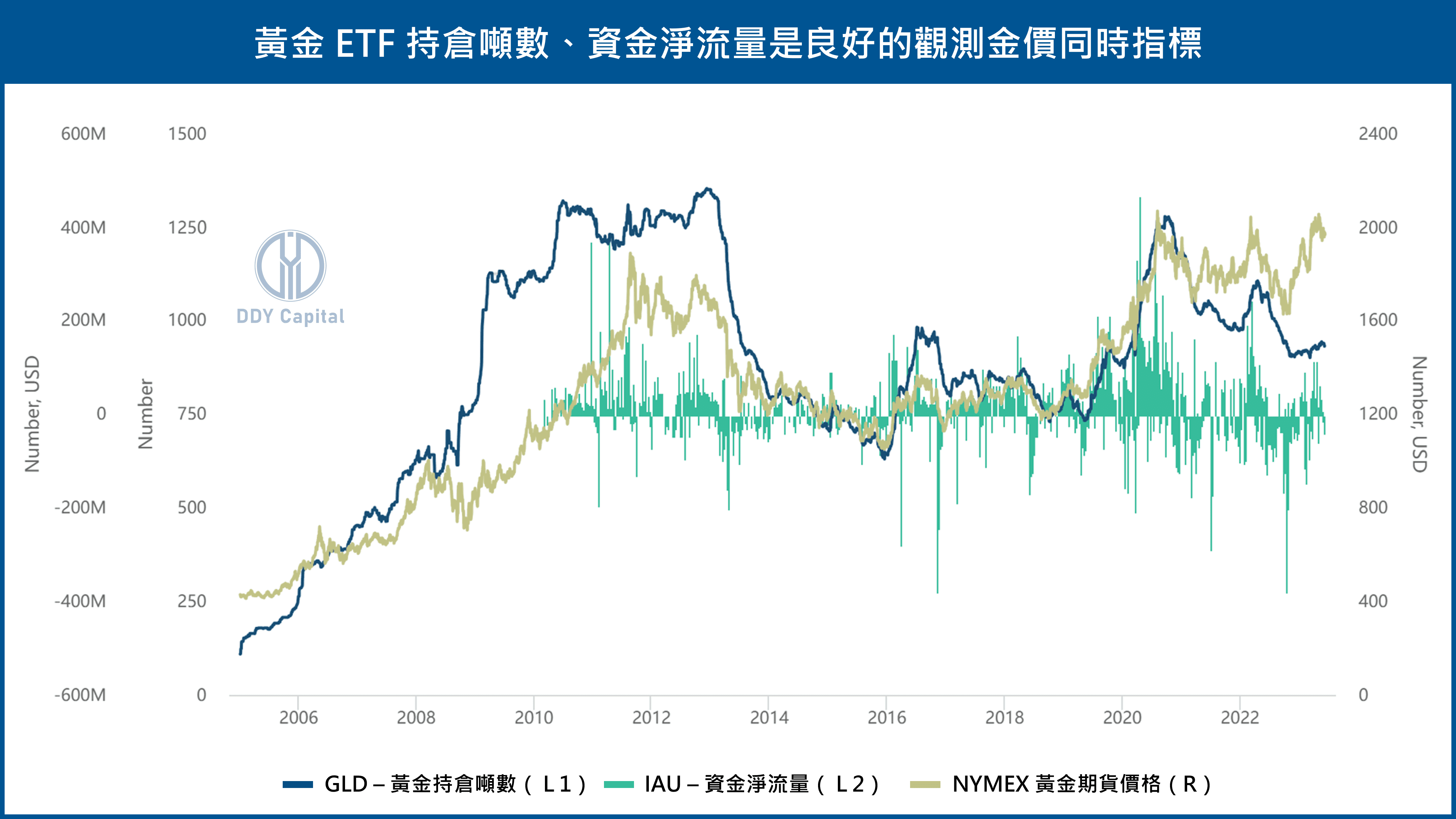

整體來看,黃金供給高度分散在不同區域及國家,因此每年供給非常穩定,並且對於價格影響較低。而在需求部分,珠寶的需求佔比最高,不過集中在中國、印度且每年需求量變化不大,全球每年珠寶需求與金價相關係數為小幅負相關(-0.19)。因此供需影響黃金價格的重點,我們放在金條與金幣、央行購買、ETF及金融商品,每年央行購買、ETF及金融商品與金價相關性約落在 0.5 ~ 0.75 範圍,屬於較為良好的同時指標。

-

貨幣屬性:

黃金作為過去貨幣的擔保品,至今仍是許多國家中央銀行大量持有的外匯儲備,並且被市場視為當今信用貨幣體系風險的對沖商品,貨幣屬性代表黃金與各國貨幣信用強弱呈現負相關,同時可能會受到決定貨幣強弱的央行貨幣政策、利率、通膨、通膨預期等影響。我們整理重點摘要如下:

各國貨幣信用強弱、央行貨幣政策:

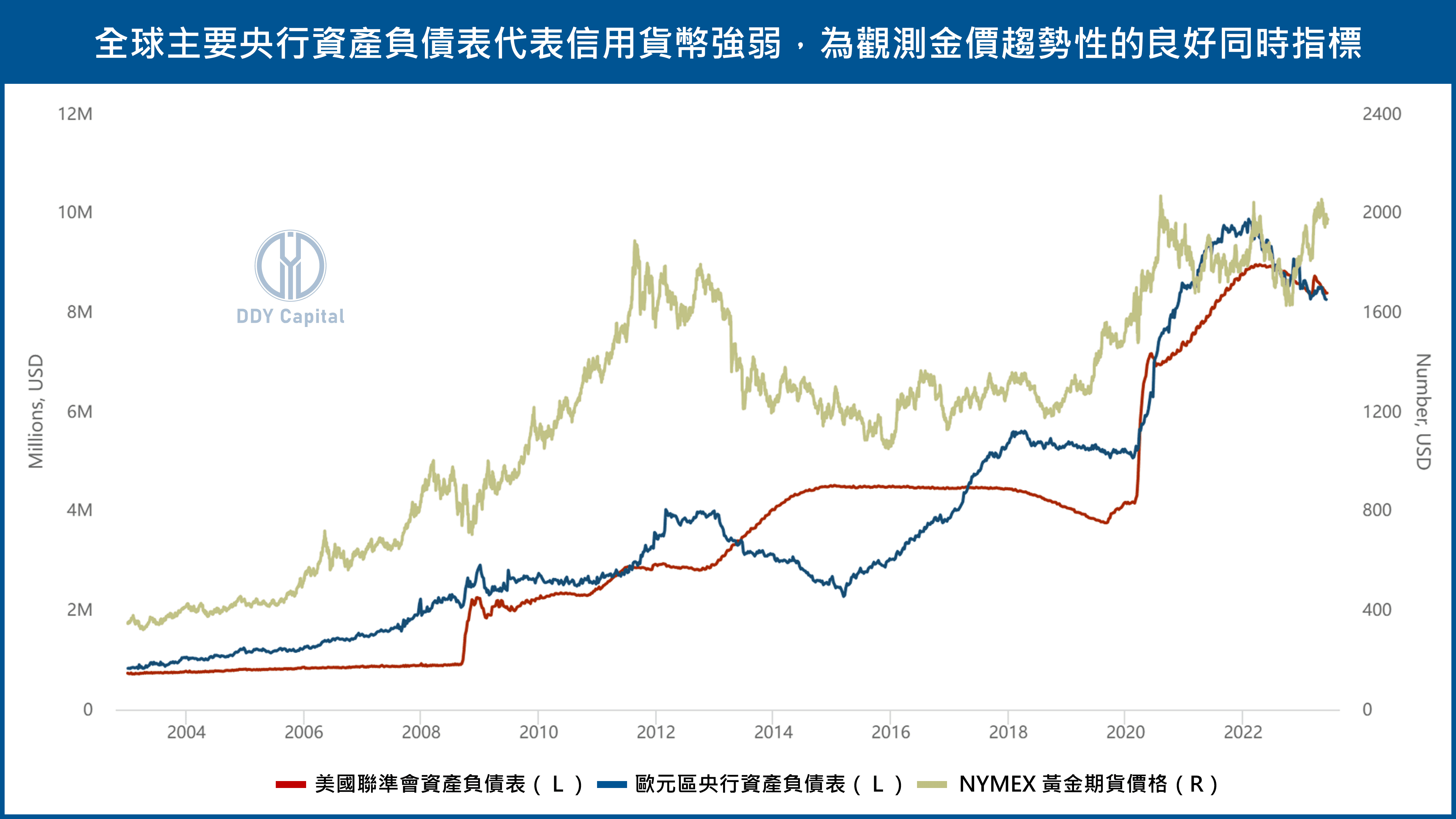

黃金在布雷頓森林體系瓦解,全球進入信用支持貨幣的新體系後,金價就出現大幅的上升,直到美國在 1980 開始低通膨、經濟高速成長時期,金價才又明顯轉弱,並進入大幅盤整。最後在近代日本、美國、歐洲陸續開啟量化寬鬆,金價重啟長期向上趨勢(2000 ~ 2012 年),只有在全球經濟好轉、央行貨幣政策轉向緊縮時(2012 ~ 2018 年),出現趨勢性回檔。因此主要貨幣(美元、歐元)以及央行的資產負債表變化,成為觀測金價趨勢性行情的良好同時指標。

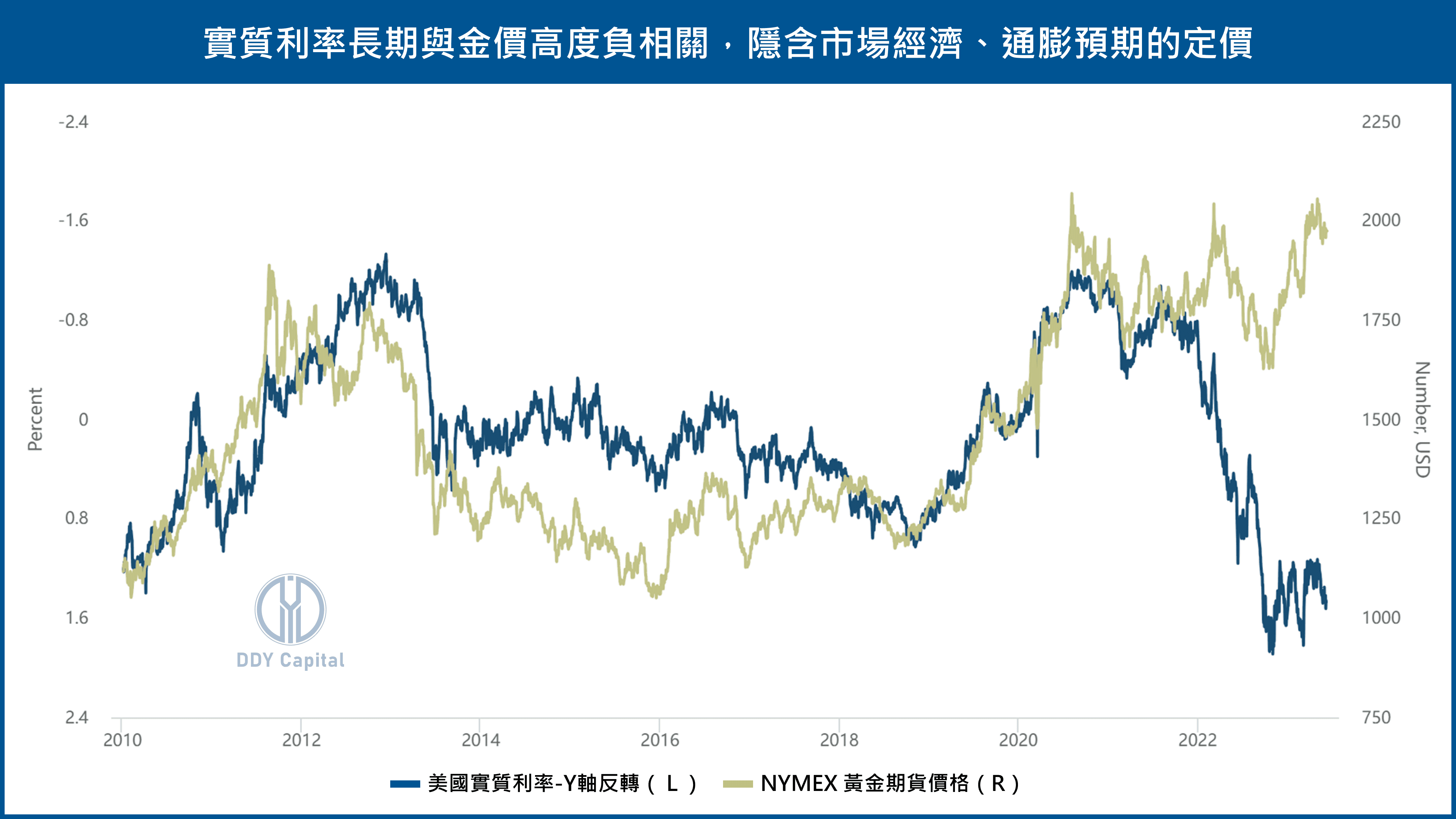

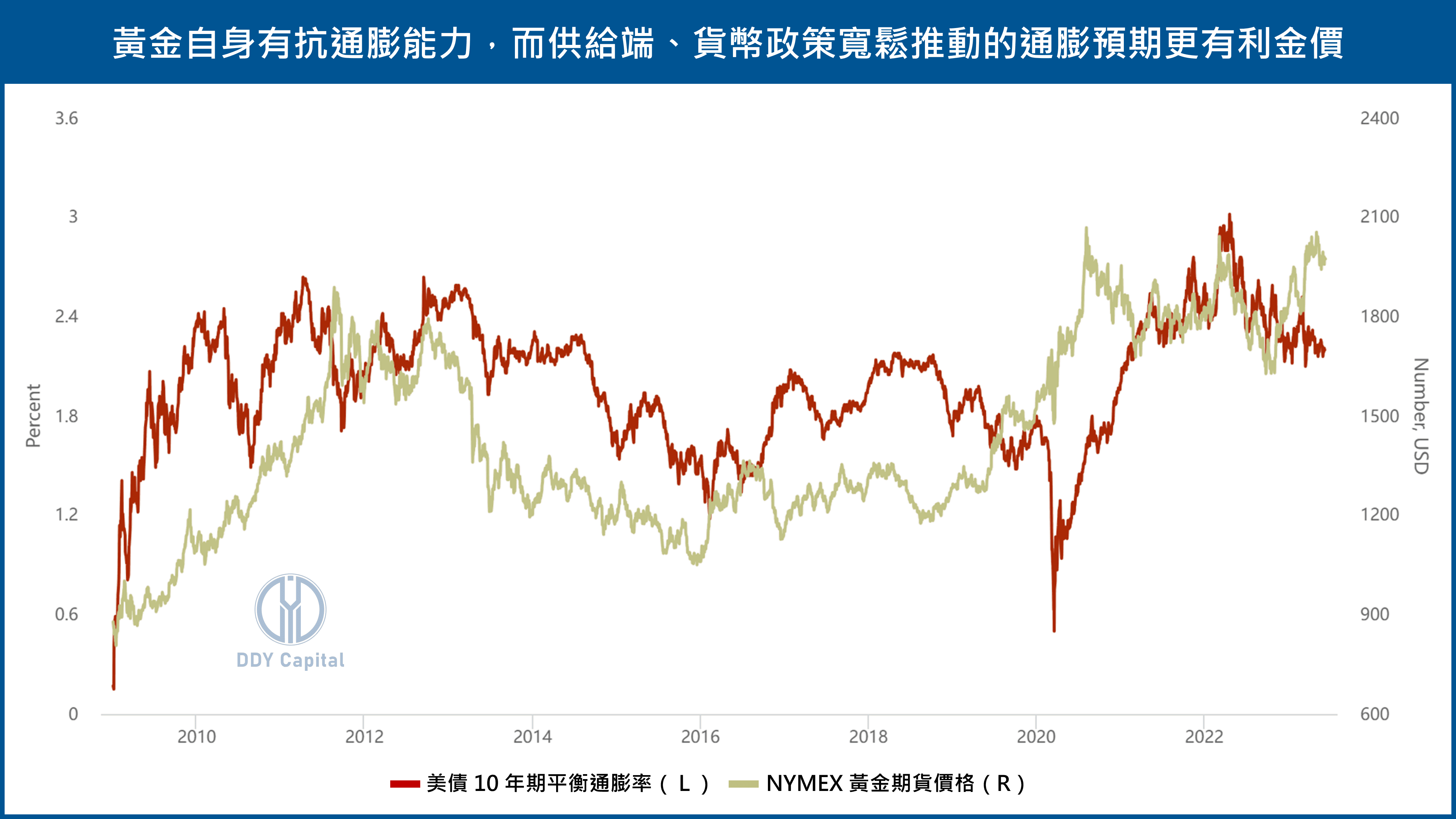

利率(實質利率、美債殖利率):

除了量化寬鬆這種非傳統的貨幣政策工具以外,利率則是貫穿更長時間的金價觀測指標,由於黃金本身缺乏收益率,因此持有黃金的機會成本就是實質利率、美債殖利率等,而利率及債券的即時市場報價,以及隱含經濟、通膨預期的特性,也讓其成為金價策略的最佳指標,實質利率與金價的變化長期來看為高度負相關。

通膨、通膨預期:

黃金的商品屬性讓金價本身就具有良好的對抗通膨能力,不過由於通膨、通膨預期均會影響央行貨幣政策及利率,因此金價對於通膨的反應更為複雜,通膨相關指標應用在金價的觀測,需要考量通膨是由經濟、貨幣政策或是供給短缺何者所推動,通常金價在由寬鬆貨幣政策,或是供給短缺推動的通膨,較能有效的刺激金價。關於通膨、通膨預期的良好替代變數有油價年增率、密西根大學通膨預期、TIPS 殖利率等。

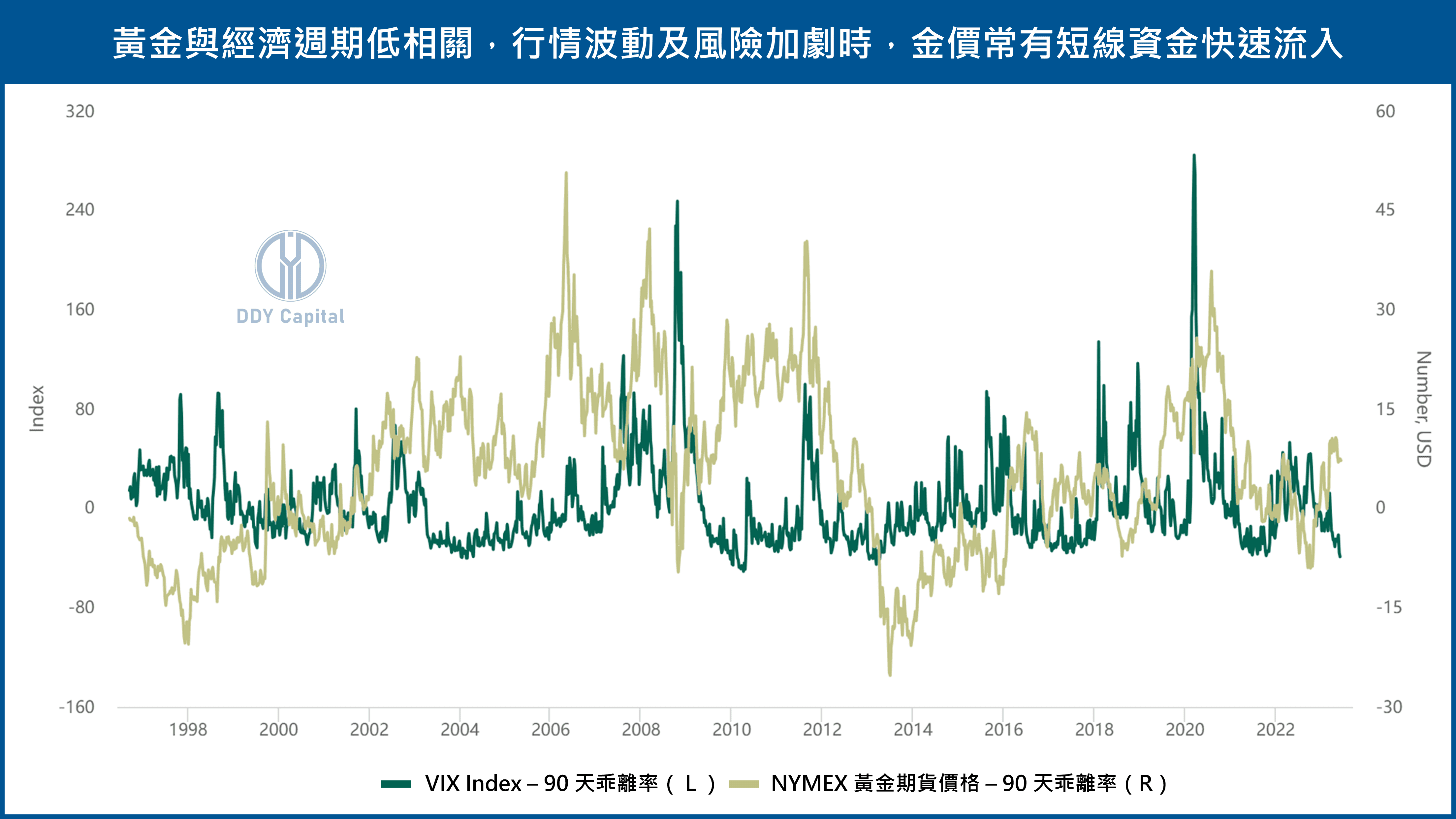

避險屬性:

黃金的貨幣屬性誕生於一戰、二戰之後,並結束在信用貨幣體系的開始,從此作為信用貨幣體系的最後避險商品,同時擁有與經濟週期低相關的特性,因此在行情大幅波動、風險升高時,投資者常傾向將資金轉移到黃金以平衡投資組合的風險,相關替代變數有 VIX 指數、美債等,均能掌握金價的短期變動。

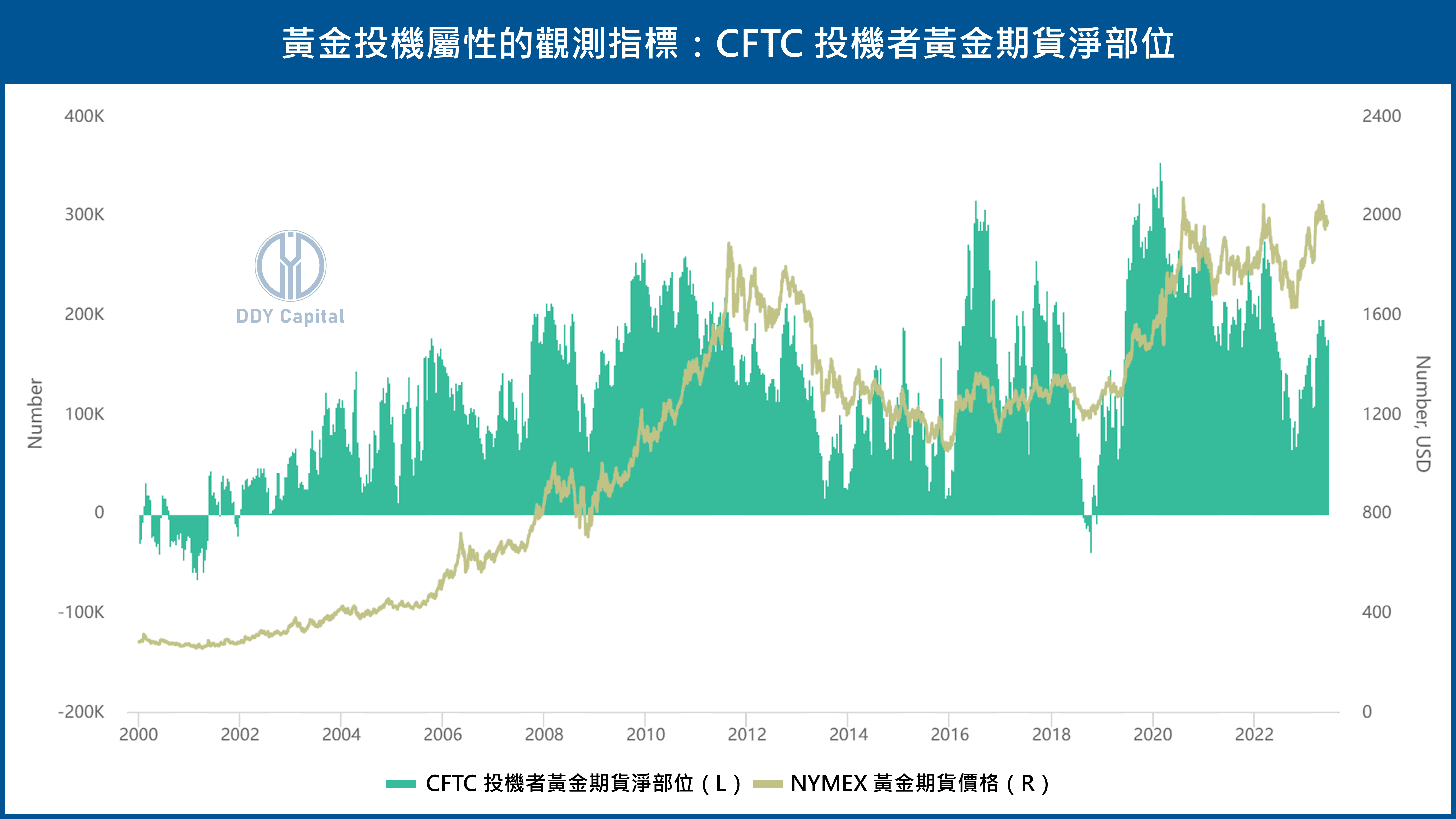

投機屬性:

除了商品、貨幣、避險屬性以外,黃金還擁有投機屬性,投機者利用市場極端的波動、價格及情緒變化來實現利潤,常見的觀測指標有金價的動能技術指標、CFTC 投機者淨部位等,短線對於快速大幅上漲或下跌的金價有一定程度的解釋力。

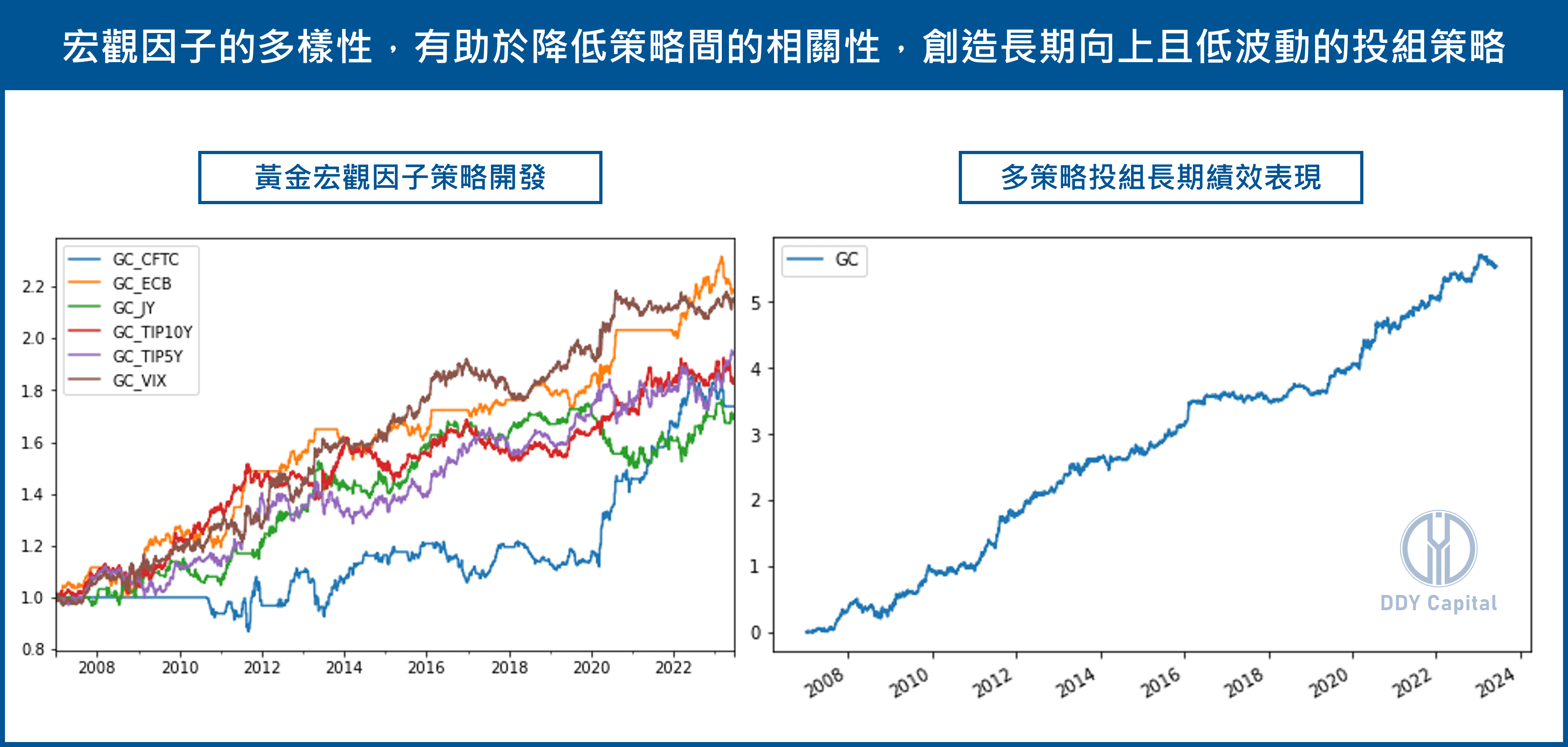

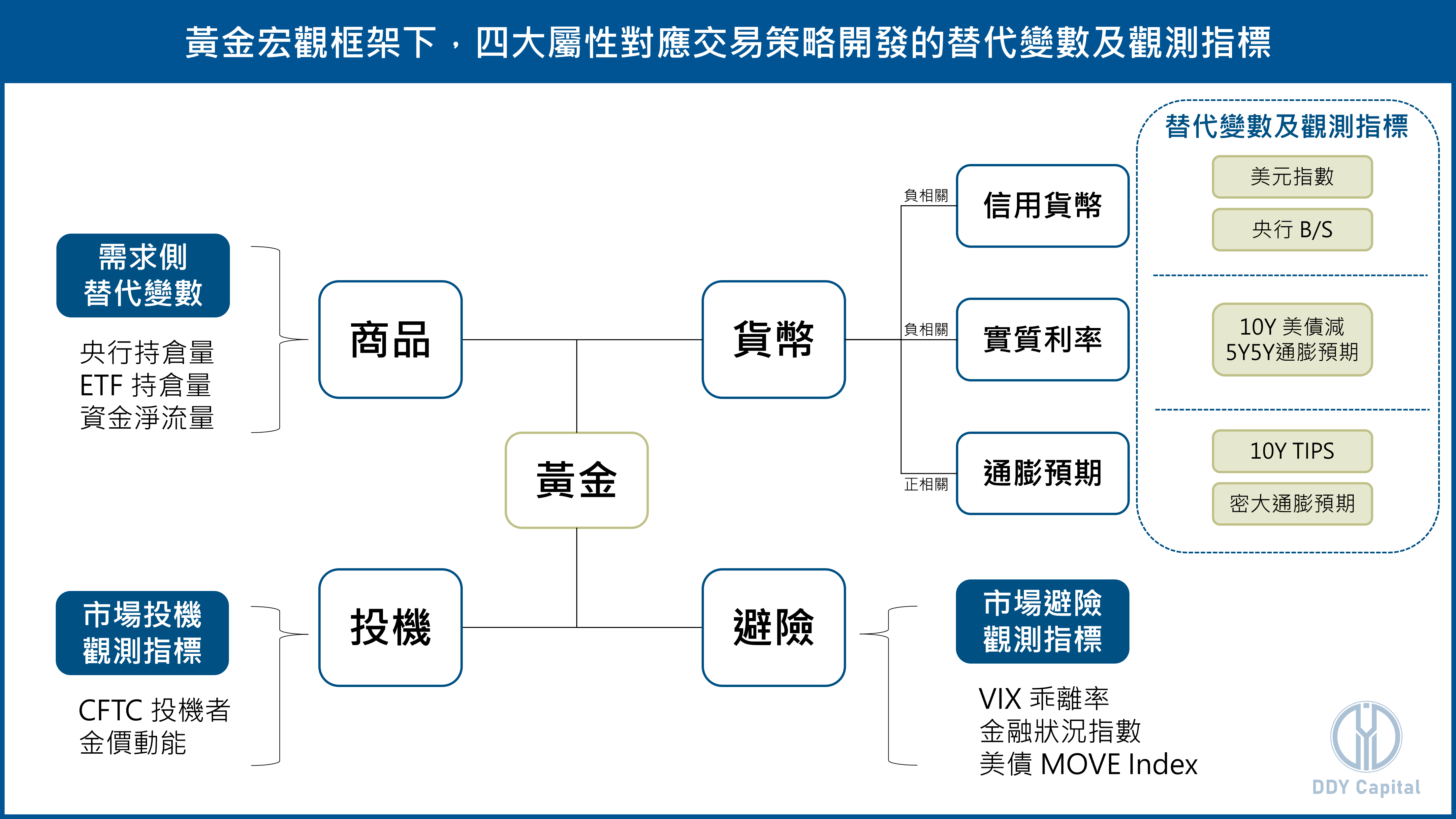

宏觀量化框架:黃金交易策略開發的替代變數及觀測指標

我們從宏觀角度出發,分解黃金四大屬性商品、貨幣、避險、投機,並找出領先、同步於金價的替代變數與觀測指標,可以發現近代驅動金價的供需因素,僅剩來自於央行購買、ETF 及金融市場的需求側對於金價有一定程度解釋力,而主導當代金價更多來自於貨幣屬性,尤其在全球主要國家多採信用貨幣體系的背景下,包括美元指數、貨幣政策、實質利率、通膨預期等,皆是擁有較好解釋力的金價宏觀因子,最後搭配避險、投機屬性去補充追蹤金價的短期波動,也成為以下 DDY 觀測金價的宏觀框架。

整體來看,透過綜合考慮多種宏觀因子,可以幫助我們更好地理解市場趨勢和潛在風險,我們根據黃金供需基本面、美國聯準會資產負債表、歐洲央行資產負債表、通脹預期、實質利率、VIX 指數和 CFTC 黃金期貨籌碼等宏觀因子進行的量化回測,並將多種由不同因子驅動、相關性低的策略組合成投組,成功獲得對黃金市場具有穩定和可持續回報的投資策略,並且長期績效向上、回檔更小、波動較低。